仮想通貨の税金について「申告しなくてもバレないのでは?」と考える方がいるかもしれません。

結論、仮想通貨取引による税金は払わないとバレる可能性が高いです。

またペナルティによって、本来支払う額より多くの税金を支払わなければなりません。

本記事では、仮想通貨の税金未納がバレる理由や未払いで起きるペナルティについて詳しく解説します。

ぜひ参考にしてください。

仮想通貨の税金に関する基礎知識

まずは仮想通貨取引にかかる税金について解説します。

仮想通貨取引に税金はかかるのか

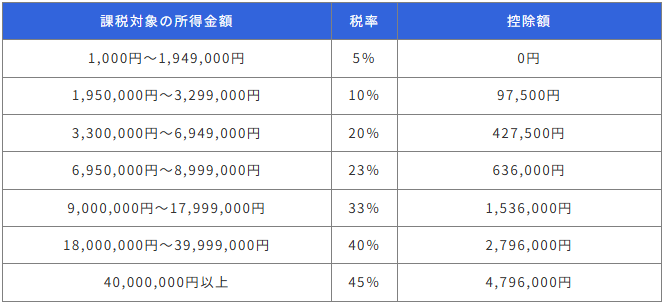

結論、仮想通貨取引で得た利益には、所得税と住民税が課税されます。

所得税は累進課税方式を採用しており、仮想通貨の利益は総合課税の対象として、給与所得など他の所得と合算した額に応じて税率が決定される仕組みです。

仮想通貨は利益が多くなるほど税率が上昇し、所得税は最大45%。

住民税10%と合わせて最大55%に達する可能性があります。

一方、株式やFXの利益は申告分離課税が適用され、所得額に関わらず一律20.315%の税率です。

納める税金が高いのは、仮想通貨取引にとってデメリットです。

仮想通貨の所得区分は「雑所得」

所得は、給与所得や配当所得など、10種類に分類され、仮想通貨取引で得た所得は雑所得に区分されます。

| 所得の種類 | 対象 |

| 利子所得 | 公社債や預貯金の利子 |

| 配当所得 | 法人から受ける配当 |

| 不動産所得 | 不動産や船舶、航空機などの貸付 |

| 事業所得 | 農業や漁業、製造業、サービス業などその他の事業から生じる所得 |

| 給与所得 | 給料、賞与 |

| 退職所得 | 退職手当など |

| 山林所得 | 山林の譲渡による所得 |

| 譲渡所得 | 資産の譲渡による所得 |

| 一時所得 | 満期保険金など |

| 雑所得 | 上記の所得に当てはまらないもの |

参照:財務省「もっと知りたい税のこと」

また、仮想通貨取引で生計を立てていたり、事業用資産として保有したりしている場合は、「事業所得」となることもあります。

ただ、これらは条件を満たす必要があるので、該当する方は注意しましょう。

いくら利益が発生すると税金がかかるのか

結論、仮想通貨取引では20万円以上の利益が発生すると、所得税がかかります。

また給料や副業所得がある方は、仮想通貨の利益をそれらの所得に加えた総所得に対して、課税されます。

つまり、会社員で所得400万円の方が仮想通貨で年間20万円の利益が出た場合、総額420万円に対して課税されるということです。

なお主婦など扶養されている方は、43万円以上の利益が出たら課税の対象です。

仮想通貨の利益が課税の対象となるのはどんなとき?

仮想通貨取引ではさまざまなタイミングで利益が発生し、その利益には税金がかかります。

仮想通貨を売ったとき

仮想通貨を元値より高い価格で売ったときに利益が発生します。

ここで言う利益とは、仮想通貨を買ったときの価格と、売ったときの価格差です。

たとえば、ビットコインを30万円分買い、50万円で売ったケースで計算しましょう。

利益となる金額の計算

50万円(売ったときの価格)-30万円(買ったときの価格)=20万円

この20万円が利益となり、課税の対象となります。

仮想通貨同士でトレードしたとき

仮想通貨同士のトレードで利益が発生したときも課税の対象です。

例えば

- 10万円で購入したビットコインが50万円に値上がり

- そのビットコインで50万円分のソラナを購入

- この時点で40万円の利益が発生するので課税の対象になる

ビットコインを直接ソラナに交換しても、「ビットコイン売却→日本円に変える→ソラナ購入」と同じ扱いになるため、差額分の40万円が利益となり、課税の対象となります。

仮想通貨を無料でもらえたとき

仮想通貨を無料でもらえたときも利益となり、課税の対象となります。

これは、国内取引所で開催されているキャンペーンやボーナス、無料配布イベントでもらえる銘柄も対象です。

また仮想通貨の無料配布は、もらったときの価格がそのまま利益となります。

さらに、仮想通貨を売るときにもらった価格より値上がりしていたら、その差額も利益となるので気をつけましょう。

レンディングやステーキングの報酬をもらえたとき

レンディングやステーキングによる利益にも税金が発生します。

レンディング とは、仮想通貨を貸して利用料(賃借料)をもらう

ステーキング とは、仮想通貨を持っているだけで報酬がもらえる

レンディング、ステーキングともに報酬を受け取った瞬間に利益が発生します。

例えば

- レンディングの賃借料として1万円分のビットコインをもらった

- ステーキング報酬として1万円分のイーサリアムが振り込まれた

このように、「もらったタイミングで利益が発生する」ことを覚えておきましょう。

仮想通貨でNFTを購入し値上がりしたとき

NFTの取引でも利益が発生します。

NFTとは、Non-Fungible Token(ノンファンジブル・トークン)と呼ばれ、代替不可能なデジタル資産です。

仮想通貨もデジタル資産ですが、「代わりが効かない唯一無二の価値を持つ」点がNFTとの違いとなっています。

また、NFTは仮想通貨や株と同じように、時間の経過とともに価値が変動するので、購入したNFTを価格が上がったときに出品、販売することで利益を得られます。

この利益も課税対象となるので注意しましょう。

税金は支払わないとバレる

仮想通貨取引で得た利益を「少額ならバレない」と考えて申告しないのは間違いです。

税務署には国税通則法第74条の2に基づく調査権限があり、個人の資産や取引所のやり取りを調査できます。

参照:国税庁「法第74条の2~法第74条の6関係(質問検査権)」

仮想通貨取引で得た利益は課税の対象となるため、調査の対象になります。

さらに令和2年度からは、仮想通貨のデリバティブ取引に支払調書制度が導入されました。

これにより、取引所が支払金額を税務署に報告するため、誰にいくら支払われたかが明らかになります。

税務署は未納を厳しくチェックしているため、正しく申告し納税しましょう。

税金が未納だとバレる理由

ではどんな理由で税金の未納がバレるのでしょうか。

ここでは3つの理由について見ていきましょう。

取引所からの情報提供

近年、国税庁は仮想通貨取引を含む、個人所得の税務調査を強化しているのをご存知でしょうか。

2020年に行われた国税通則法の改正により、税務署に対する取引所の協力義務が明確化され、国内の登録事業者は取引履歴などの情報を報告しなければならなくなりました。

税務署はこれらの情報と本人の申告、納税状況を照合することで、申告漏れや税金の未納を把握できるようになったのです。

マイナンバーとの紐づけ

現在、国内で仮想通貨取引所の口座を開設する際は、犯罪防止や税務対応のため、マイナンバーの提出が義務付けられています。

税務情報はマイナンバーと紐づけて管理されているため、税務署が把握する情報と申告、納税内容が間違っていると、税務調査の対象となる可能性があります。

これにより、税金の未納や申告漏れが発覚する場合があるため注意しましょう。

銀行口座の入出金や送金履歴

税務調査では、銀行口座の入出金や送金履歴も対象となります。

銀行は、犯罪防止のため資金の流れを監視しており、税務署は必要に応じて個人の送金履歴を確認できます。

特に、仮想通貨取引所から多額の入出金があるのに確定申告がされていない場合は、申告漏れを疑われ、調査の対象となるでしょう。

税金の未納がバレたときのペナルティ

結論、仮想通貨の税金を支払わないと、ペナルティとして未納分に加えて追徴課税が課されます。

ここでは税金未納がバレた場合の追微課税について解説します。

延滞税

延滞税は税金の納付が期限を過ぎた場合に課される税金です。

延滞した金額と期間によって、利息のように加算されます。

| 延滞税の適用税率 令和7年 | |

| 滞納期間 | 適用税率 |

| 納付期限後2ヵ月以内 | 2.4% |

| 納付期限後2ヵ月超 | 8.7% |

参照:国税庁「延滞税の割合」

税務調査で申告漏れが発覚した場合、延滞税により日増しに追徴課税が高くなるので、早めに納税しましょう。

無申告加算税

確定申告を怠った場合は、無申告加算税が課せられます。

また内容が悪質であればあるほど、以下の表のように加算税の税率が高くなる仕組みです。

| 無申告加算税の適用税率 令和7年 | |

| 申告のタイミング | 適用税率 |

| 税務署の通知前に自主的に申告 | 5% |

| 税務署の通知後に申告 | 10%(50万円~300万円の部分は15%。300万円~の部分は25%) |

| 税務署の調査後に申告 | 10%(50万円~300万円の部分は20%。300万円~の部分は30%) |

仮想通貨で利益が出た際は、期限内に必ず確定申告を行いましょう。

過少申告加算税

申告した所得が本来よりも少額だった場合、本来の納税額に加えて過少申告加算税が課せられます。

申告のタイミングや税務調査の有無によって、税率が以下の表のように変動します。

| 過少申告加算税の適用税率 | |

| 申告のタイミング | 適用税率 |

| 税務署の通知前に自主的に申告 | 0% |

| 税務署の通知後に申告 | 5%(一定額を超える部分は10%) |

| 税務署の調査後に申告 | 10%(一定額を超える部分は15%) |

納税額の不足に気づいて自主的に申告をすれば、過少申告加算税は課されないので、過少申告があった際は、税務署から調査通知が来る前に、早めに修正申告をしましょう。

重加算税

悪質な隠蔽行為が認められた場合、通常の加算税よりも重い重加算税が適用されます。

| 重加算税の適用税率 | |

| 悪質行為 | 適用税率 |

| 意図的な隠蔽による過少申告 | 35% |

| 意図的な隠蔽による無申告 | 40% |

参照:財務省「加算税制度の概要①」

上の表を見てわかるように、他の加算税より高額です。

余計な税金を支払わずに済むように、正確に納税しましょう。

実際に起きた申告漏れの事例

仮想通貨取引で利益を得たにもかかわらず、申告をしなかった事例を2つ紹介します。

悪質な税金の申告漏れは刑事罰の対象となり、最悪のケースだと逮捕されてしまいます。

「税金なんて納めなくても大丈夫」と軽視せず、必ず納税しましょう。

福岡県在住の40代男性医師

福岡県在住の40代男性医師が、仮想通貨取引による所得約1億円の申告漏れを指摘されました。

隠匿や偽装などの悪質性が認められたため、6000万円の追徴課税が課されています。

長崎県在住の70代自営業男性

長崎県の70代自営業男性は、国内外の取引所で3年間に約1億2000万円の申告漏れを指摘され、約6000万円の追徴課税が課されました。

円に換金した分は申告していましたが、別の仮想通貨に交換した分は未申告でした。

男性は「申告の必要性は認識していたが、計算方法がわからなかった」と説明しています。

参照:読売新聞オンライン「暗号資産の申告漏れ急増…6千万円追徴課税された40代医師、当初は「他人に預けた」と説明」

税金を納めるときに困らないように

仮想通貨取引で得た利益については、確定申告を行い納税することが重要です。

ここでは、納税するときに困ることがないよう、注意点を解説します。

納税資金を事前に準備しておく

納税額は事前に把握しておきましょう。

そうすれば、資金が足りないといった不測の事態を避けられます。

税額の試算に関しては、手計算や国税庁の「暗号資産の計算書」も利用できますが、DeFiやNFT取引には対応していないため、注意が必要です。

参照:国税庁「暗号資産等に関する税務上の取扱い及び計算書について」

損益を把握しておく

仮想通貨取引では、月や週に一度、定期的に損益を確認する習慣をつけましょう。

損益の確認をスムーズに行うため、トレードとプライベートの資金は分けて管理することがおすすめです。

また、多数の取引所を利用すると利益を把握しづらくなるため、管理しやすいよう取引所を2~3社程度に厳選するのがよいでしょう。

仮想通貨の税率は変わる可能性がある

現在、仮想通貨には「総合課税」が採用されており、仮想通貨の利益が増えるほど税率が上がる形となっています。

そのため他の投資商品に比べて税率が高く、その点が仮想通貨取引においてデメリットでした。

しかし近年、仮想通貨の利益への課税方法を、株などと同様の「申告分離課税」にすることが検討されています。

もし「申告分離課税」となれば税率は一律で20.315%になり、大きな税制改正になります。

今後は、株や投資信託、FXなどと同様の税金で済むようになるかもしれません。

参照:YAHOO JAPANニュース「暗号資産(仮想通貨)はどう変わる? 総合課税から分離課税導入へ前進か、金融庁が税制見直しを要望」

まとめ|仮想通貨の税金を正しく理解しよう

仮想通貨は魅力的な投資商品ですが、税金のルールは複雑です。

仮想通貨の利益は総合課税の対象で、他の所得と合算して税率が決まります。

また税金の未納や申告漏れを防ぐため、取引の記録と損益の把握が重要です。

申告を怠ると無申告加算税などのペナルティが課されるため、定期的に取引状況を確認しましょう。